変化点検出に基づく時系列データの分析

Analysis of time series data based on change point detection algorithms.

概要

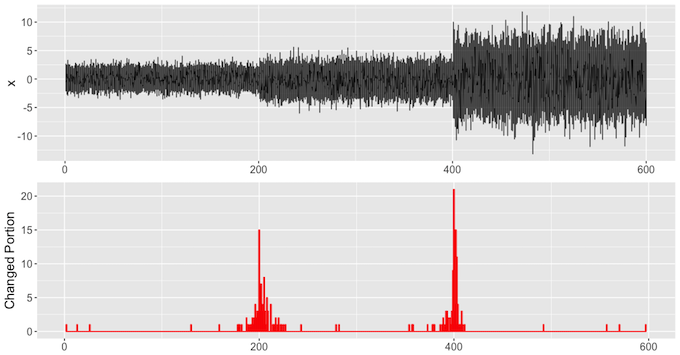

外国為替市場の変動は各国の企業・政府からの資金の流出や流入といった世界的経済状況を反

映していると考えられるため, これを期間ごとに分析することで, 各期間の経済成長やバブルといった現象が観測可能であると期待される. 同様の研究として, CheongやSatoらは時系列分割による分析を株式市場のデータに対して行っている。これらの研究で用いられている変化点検出の手法は正規分布に基づく尤度比検定である. 変化点検出の手法は数多くあるため、本研究ではアルゴリズム間の変化点検出能力の比較を行う。このために、人工時系列を用いてアルゴリズムの検証を行うとともに、実データとして日次での外国為替時系列を用いた分析を行い、マクロ経済状況の変化を時系列の変化点から読み取る。

産業界への展開例・適用分野

近年, 株式市場や外国為替市場の高頻度データが得られるようになっており, かつ板情報までも利用可能になっている。したがって,こうした高頻度データに対して統計モデルの検討と変化点検出手法を適用することで, 新たな市場の性質が見つかることが期待される.

研究者

| 氏名 | 専攻 | 研究室 | 役職/学年 |

|---|---|---|---|

| 河盛 亮介 | 数理工学専攻 | 物理統計学分野 | 修士1回生 |

| 佐藤 彰洋 | 数理工学専攻 | 物理統計学分野 | 特定准教授 |